Nous souhaitons commencer aujourd’hui une série d’articles dédiés aux personnes intéressées par les coûts dans les projets. La valeur des projets marque l’ouverture de cette intéressante série éditoriale avec Monsieur Gilles TURRE, partenaire d’OPTEAM et spécialiste de l’estimation. Chez OPTEAM on l’appelle d’ailleurs le Cost Doctor.

Bonne lecture !

La valeur

La valeur est le caractère mesurable d'un objet en tant que susceptible d'être échangé ou désiré. C'est ce pourquoi un individu ou un groupe accepte un coût lors d’une action ou un prix lors d’un échange. La valeur doit être attachée à une chose, tangible (un bien physique) ou intangible (un droit), mais qui doit pouvoir se posséder. Au contraire le coût est un flux, comme son inverse, le revenu.

Si donc un projet crée de la valeur, cela signifie que celui qui l’aura mené à bonne fin se retrouvera possesseur d’une valeur. C’est ce que nous allons vérifier.

Nous allons nous situer dans un monde marchand, où les coûts, les revenus et les valeurs s’expriment en monnaie. Nous nous intéresserons aux types de projets les plus fréquemment rencontrés, ceux sur lesquels a été bâti le management de projet, les projets d’investissement industriels.

Il y a d’autres types de projets (changement, évènement, etc.). Il y a aussi des projets dans le monde non-marchand. Nous les laisserons pour le moment de côté.

Le contrat de projet et les points de vue

Le management de projet implique toujours deux parties à un contrat, le maitre d’ouvrage (MOA, sponsor, owner) et le maître d’œuvre (MOE, prestataire, contractant). Le contrat est parfois juridique, entre deux personnes morales distinctes, soit simplement formel, entre personnes employées par une même personne morale.

Les deux parties n’ont pas le même point de vue sur le projet d’investissement. Cela se voit bien quand on décrit les cas d’affaire des deux partenaires.

Les cas d’affaire (Business plans)

Le MOA projette de mener une production en exploitant un actif, dit actif stratégique, qui sera produit par le projet. Le coût de cet actif est, à quelques détails près, le montant de l’investissement. La production, ou l’exploitation (termes ici rigoureusement équivalents) amènera au MOA un revenu provenant de la vente de produits ou de services (termes ici rigoureusement équivalents) sur un marché où ils vont rencontrer le client et satisfaire son besoin.

L’actif stratégique est un besoin du MOA, qui est induit par le besoin de son client, car il est nécessaire à l’exploitation aboutissant au produit satisfaisant ce client. Le MOA s’adresse à un MOE pour qu’il lui construise l’actif stratégique, et signe avec lui un contrat décrivant précisément l’actif à livrer, les exigences, la date et le prix. Au moment de la livraison, l’exploitation n’a pas commencé et aucun revenu n’a été encaissé. Par contre les dépenses d’investissement ont été bien payées.

Du côté du MOE, le cas d’affaire est beaucoup plus simple. Une fois le contrat signé, il commence immédiatement le travail pour lequel il est payé. Ce payement intervient à intervalles convenus par des avances et par le versement du solde en fin de contrat après la recette finale. Celle-ci faite, l’affaire est terminée pour le MOE.

Le MOE, dans cette affaire, n’a pas à se projeter dans l’avenir. Il travaille bien sur un projet, mais c’est celui de son client.

Pourtant, les MOE ont été les créateurs du management de projet. Est-ce un paradoxe ?

Nous y reviendrons une autre fois en examinant de près les sens du mot « projet ».

Un projet crée il de la valeur ?

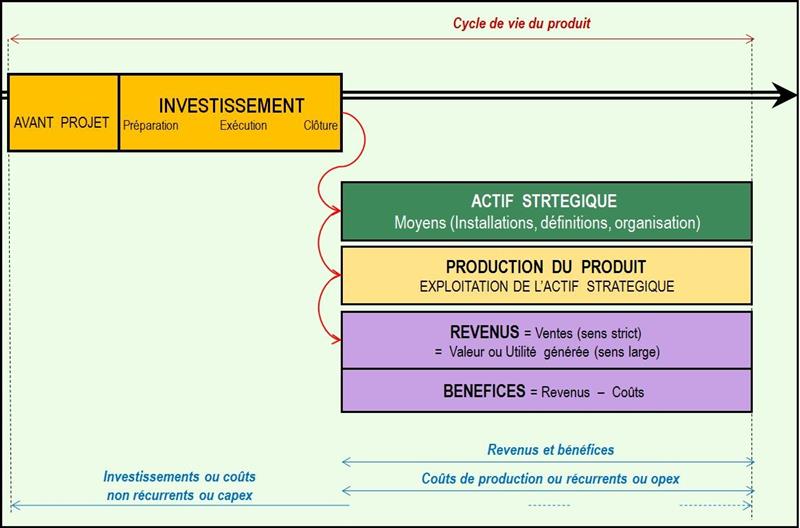

Le cas d’affaire du MOA est synthétisé dans la figure :

On voit en orange les dépenses d’investissement, en violet les revenus et les bénéfices.

La valeur créée, au sens marchand, est la somme des bénéfices. C’est effectivement un actif, qui est une possession de l’entreprise. Cette valeur ne peut être mesurée définitivement que lorsque le cycle de vie du produit est terminé. Elle peut être estimée avec assez de sécurité lorsque la production du produit a atteint une certaine maturité, vers le quart ou le tiers du cycle de vie.

Une question importante est de savoir si l’actif stratégique a une valeur. Celui-ci a un coût qui est bien connu, c’est l’investissement. Mais la valeur n’est pas le coût… En effet, la valeur se détermine sur un marché, et si, après des déboires, une entreprise revend un actif stratégique qui n’est fait que pour elle, elle n’en tire pratiquement rien, sauf cas particulier. Le comptable met bien dans les comptes une valeur égale à l’investissement en face de l’actif stratégique, mais ce n’est qu’une valeur conventionnelle (book value), sujette à rectification…

Dans notre cas, la durée du projet ne recouvre que la durée de l'investissement. Nous sommes donc forcés de constater que pour le MOA, le projet, à lui tout seul, ne crée pas de valeur réelle. Pour avoir la preuve que le cas d’affaire ait des chances d’être un succès, il faut attendre que l’exploitation (production, dans la figure) ait fonctionné pendant un temps suffisant, ce qui n’est possible que bien après la date de fin du projet. En effet la valeur est créée conjointement par le projet d’investissement et par l’exploitation qui lui succède.

Quant au MOE, il voit bien de la valeur arriver. Mais ce n’est pas son projet. Il est payé par un client pour livrer un produit, l’actif stratégique. La production de ce produit ne lui a pas demandé d’investissement.

Avertissement en guise de conclusion

Il n’y a aucun paradoxe dans ce qui précède. Si le lecteur a cette impression, c’est que l’imprécision qui règne dans le langage du management de projet amène à faire des confusions. Dans ce qui précède, on confond souvent projet et produit, livrable et bénéfice succès du projet et succès du cas d’affaire. Très généralement on parle du projet sans préciser si l’on adopte le point de vue du MOA ou celui du MOE.

Il faut bien se rappeler aussi que nous nous sommes limités au monde marchand et aux projets d’investissements industriels. Il existe d’autres mondes et d’autres types de projets. Nous continuerons ces mises au point et ces clarifications dans nos prochains entretiens.

Merci de vos remarques,

Gilles T.

GILLES TURRE

Spécialiste de la conception à coût objectif de produits nouveaux, il a été impliqué dans le développement de la plupart des nouveaux véhicules de Peugeot et Citroën pendant cette période.

Gilles TURRE a été chargé de cours l'estimation et le suivi du coût des projets à l'ENSAM (École des Arts et Métiers), l'IAE (Institut d’administration des entreprises) de Paris, l'ENSPM (École des Pétroles et Moteurs), l'ESCE (École Supérieure du Commerce Extérieur) et l'université de Lausanne (UNIL). Il donne toujours des cours à l'École Centrale de Paris.

Il est l’ancien président de l'association SMaP (Société de Management de Projet) qui anime de domaine professionnel du management de projet et du cost engineering. Celle-ci promeut et organise les certifications de l'IPMA et de l'ICEC.

Auteur en 2012 de "Le coût et la valeur des projets" chez Afnor éditions.